「普段、施術や医学の勉強はするけれどもあんまりお金のお勉強はしていないなぁ」

そんな方も多いのではないでしょうか?

今回はファイナンシャルプランナーである株式会社ワンダフルライフ濵嵜虹之介さんを講師にお招きし、個人事業主として開業するケースが多いあはき師ならではの資産形成の方法をご紹介したいと思います。

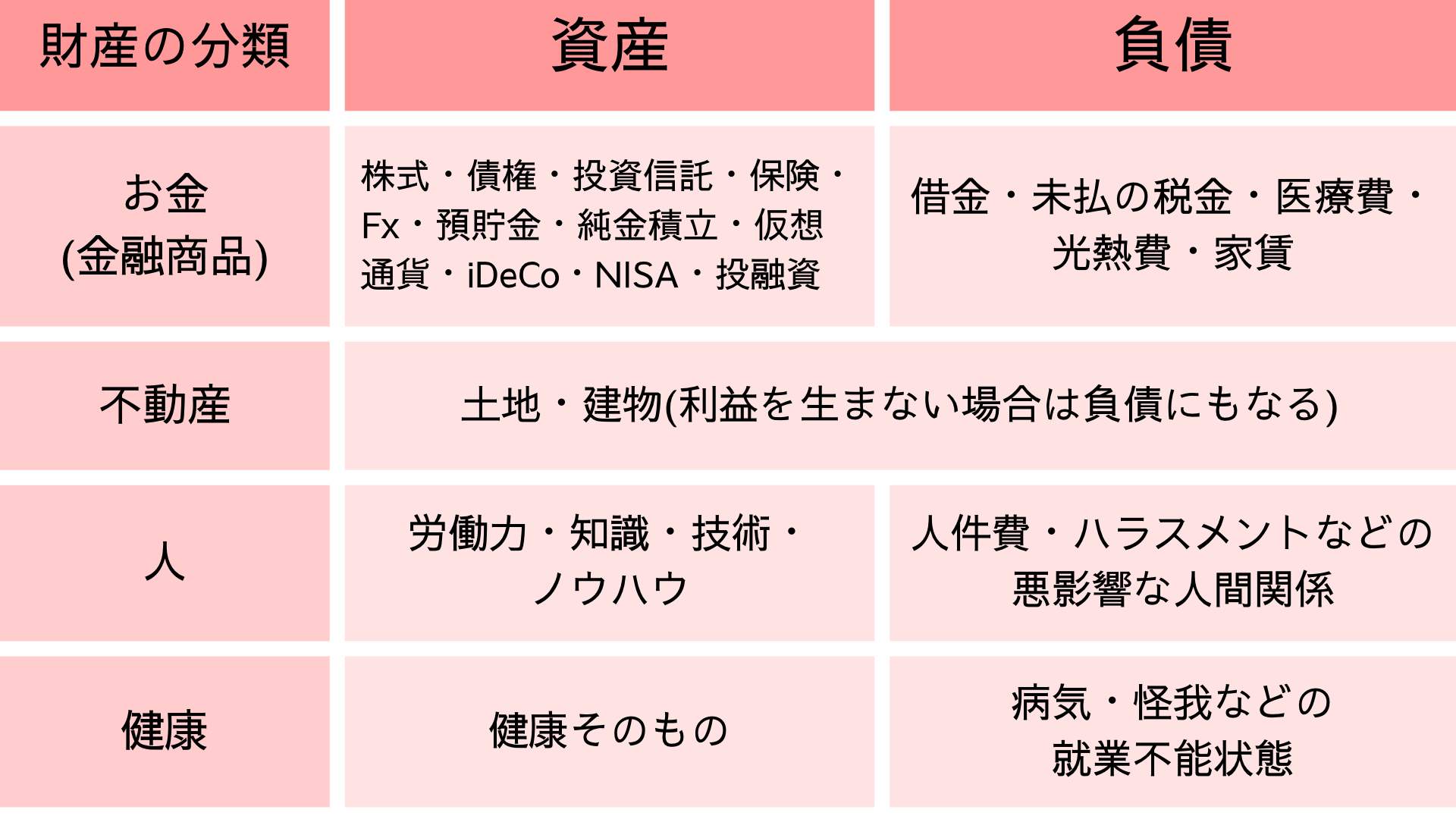

資産とはなんだろう??

資産の対義語は負債となりますが、それらは広義的に財産に含まれます。

財産とは個人・家・団体などが所有する金銭・土地建物(不動産)・商品など経済的価値を持つものの総称です。

財産は資産と負債に分けられます。

人が持つ知識やスキル、健康状態も使い方次第で経済的価値を持つと言えるでしょう。

これらがプラスの価値を持っていれば資産、マイナスの価値を持っていれば負債となります。

お金・不動産・人・健康をそれぞれ資産と負債に分類すると、具体的には上記の表のようになります。お金(金融商品)や不動産はイメージがつきやすいですね。人や健康も場合によっては負債にもなり得ます。

従業員を雇っている場合、従業員が利益を生み出してくれれば資産ですが給与に見合った働きがない場合は負債です。イジメやハラスメントなどで健全な人間関係を保てずに不利益が生じた場合も負債と言えるでしょう。

また、健康については日常生活を十分に送ることができれば資産ですし、病気や怪我などで日常生活の質が低下するのであれば負債と捉えることができます。

これらの資産を上手に運用(うまく使うこと・代わりに働かせること)しつつ、資産を作っていくことが資産形成と言えます。

なぜ資産が必要なのだろう??

「そりゃあ、資産はあったほうがいいだろう」

と皆さん思われるでしょう。

でも具体的にはなぜ資産は必要なのでしょうか?

1)ライフイベントへの備え

2)老後資金への備え

3)物価上昇への備え

大手金融機関でもいろいろな備えとして資産形成をしておくべきだと情報発信をしています。

三菱U F J銀行:なぜ資産形成が必要なの?https://www.bk.mufg.jp/tameru/toushin/hajimete/shisankeisei.html

みずほ銀行:資産形成が必要な理由とは?https://www.mizuhobank.co.jp/retail/learn/guide/reason/index.html

結婚や出産、引っ越し・住宅購入、入学などなど人生の転機となるライフイベントには出費がつきものです。葬儀にもお金はかかるので人は亡くなるまでお金がかかります。そのような大きな出費に対しての備えとして資産形成をしておくべきと言われます。

また、若いうちから備えておきたいのは老後資金です。この点に関しては個人事業主であはき業をなさっている方々には定年はありませんから、ご自身が元気なうちは何歳になっても働き続けることができます。但し、ご本人の体が資本ですので病気や怪我になって働けなくなる可能性は考えておいた方がいいでしょう。

そして昨今のように物価上昇に対する備えとしても資産形成は有用だとも説明しています。

経済的側面だけでなく、良好な人間関係を築いていくことや健康な身体を作り、維持していくことなど、資産形成は備えであると同時に自分の人生を豊かにしていく手段の一つであると言えるでしょう。

月々に必要な金額とは

日本で社会生活を営むためには主に下記のような月々の支払いがあります。

1)生活費:額面の40%が理想的なバランスと言われています。

・家賃

・水道光熱費

・食費

・通信費

・交通費

・雑費

2)社会保険料

・国民健康保険料

・国民年金保険料

・介護保険料(40歳以上)

※個人事業主の場合をテーマにしているので雇用保険料は除きます

3)税金

・所得税

・住民税

他にも娯楽費や被服費、美容費、交際費など生活を彩る為の支出はありますが毎月の固定費として発生する費用を列挙しました。

まずは毎月発生するこれらの費用を賄える程度の収入が必要になります。

資産運用の前に生活防衛費を準備しよう

資産を運用する前に蓄えておくべき資金があります。

それが生活防衛費(緊急予備資金)です。

生活防衛費は病気や怪我などで中〜長期的に働けなくなった(収入がなくなった)場合の備えとなる資金です。

会社員の場合は加入している健康保険から傷病手当金が支給されます。傷病手当金は申請から受給までおよそ6ヶ月程かかる可能性もあり、その間を補填できる準備金として生活費+社会保険料+税金の6ヶ月分を蓄えておくことが重要と言われます。

しかしながら個人事業主であるあはき師の場合は各自治体を保険者とする国民健康保険に加入する必要があり、国民健康保険には傷病手当金制度はありません。

※現在は新型コロナウイルス感染症での就業不能期間があった場合は国民健康保険でも傷病手当金が給付される自治体が多いようです。

例)東京都墨田区:新型コロナウイルス感染症に伴う傷病手当金の支給https://www.city.sumida.lg.jp/kurashi/kenkouhoken/kokuminkenkouhoken/syoubyouteate.html

その為、生活再建までの当面の生活費+社会保険料+税金を備えなければなりません。この間に明確な基準はありませんが、1年分の生活防衛費の備えが目安とされています。

逆に言えば、生活防衛費の蓄えがある分だけ生活再建までの猶予ができます。

会社員以上に個人事業主であるあはき師は自分の身を自分で守らなければなりません。

<ライター余談>

同種同業の組合員で構成される国民健康保険組合という組織もあります。国保組合では独自に傷病手当金制度を実施しているところもあるようです。しかし残念ながら、あはき師による保険組合は組織されていません。がんばれ、あはき業団。

<参考>

東京都福祉保健局:傷病手当金の詳細https://www.fukushihoken.metro.tokyo.lg.jp/iryo/iryo_hoken/gan_portal/chiryou/kouteki_shien/gan_yasumu/syobyo.files/syobyou.pdf

東京都国民健康保険団体連合会:東京都の国民健康保険・保険者一覧表

https://www.tokyo-kokuhoren.or.jp/insurance/no_list/pdf/data_hokensya_ichiran_h30_4.pdf

全国土木建築国民健康保険組合:国保組合とは

http://dokenpo.or.jp/union/kokuho.html

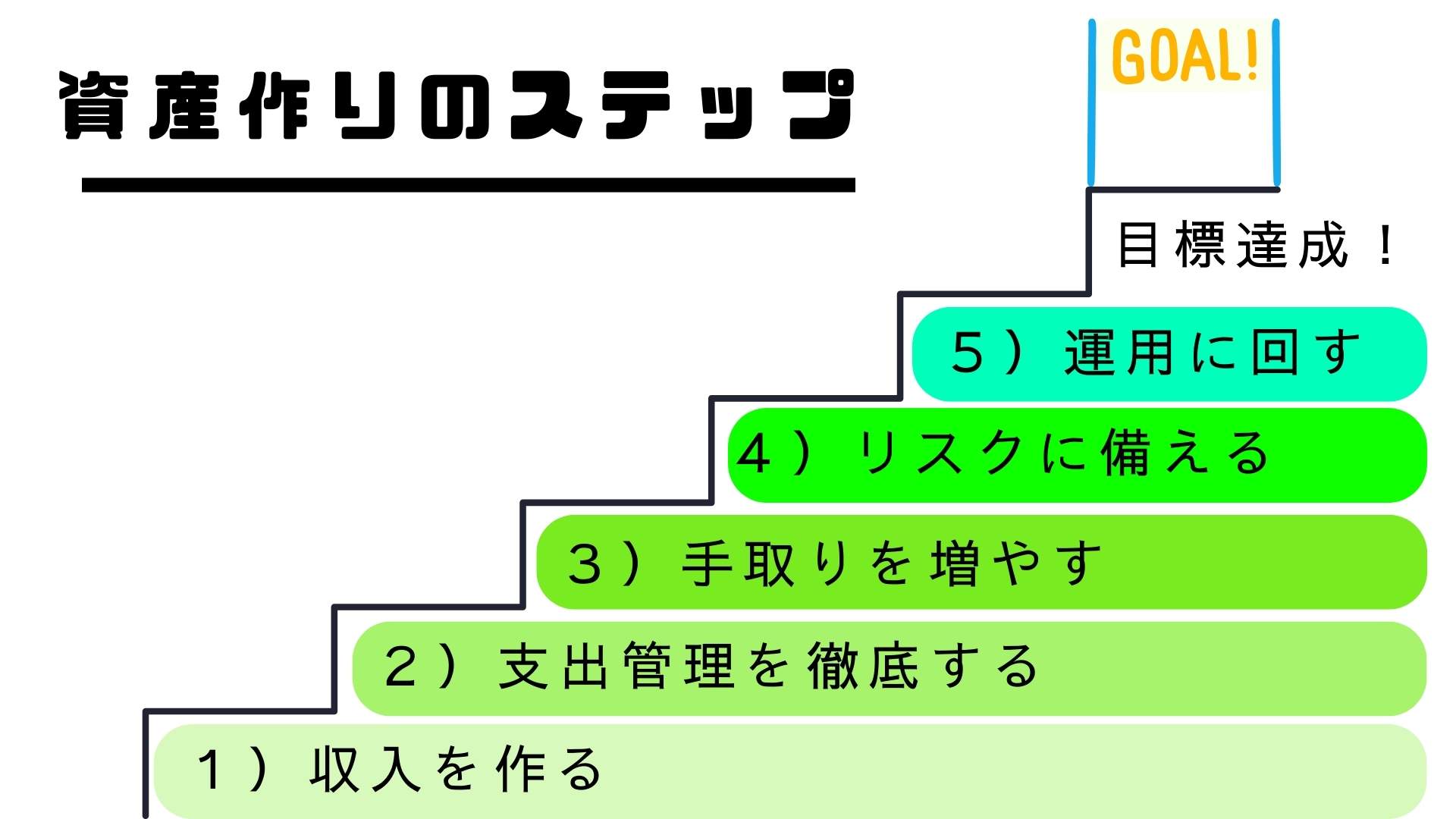

資産作りのステップ

資産を増やすためにはいきなり背伸びをしてはいけません。

毎月の生活費や社会保険料・税金を賄い、生活防衛費を備えた上で資産を運用し、増やしていくことが大切になります。

一番大事なことは収支のバランスです。

収入を作ることは資産形成の土台となる大切な基礎です。

2つ目に支出管理を徹底しましょう。つまり節約です。ぜひ家計簿をつけましょう。

資産運用する為には、金融商品にせよ不動産にせよ、自分で一定の金額を拠出する必要があります。まずは拠出できるだけの土台を作らなければなりません。

3つ目は手取りを増やすこと、節税です。

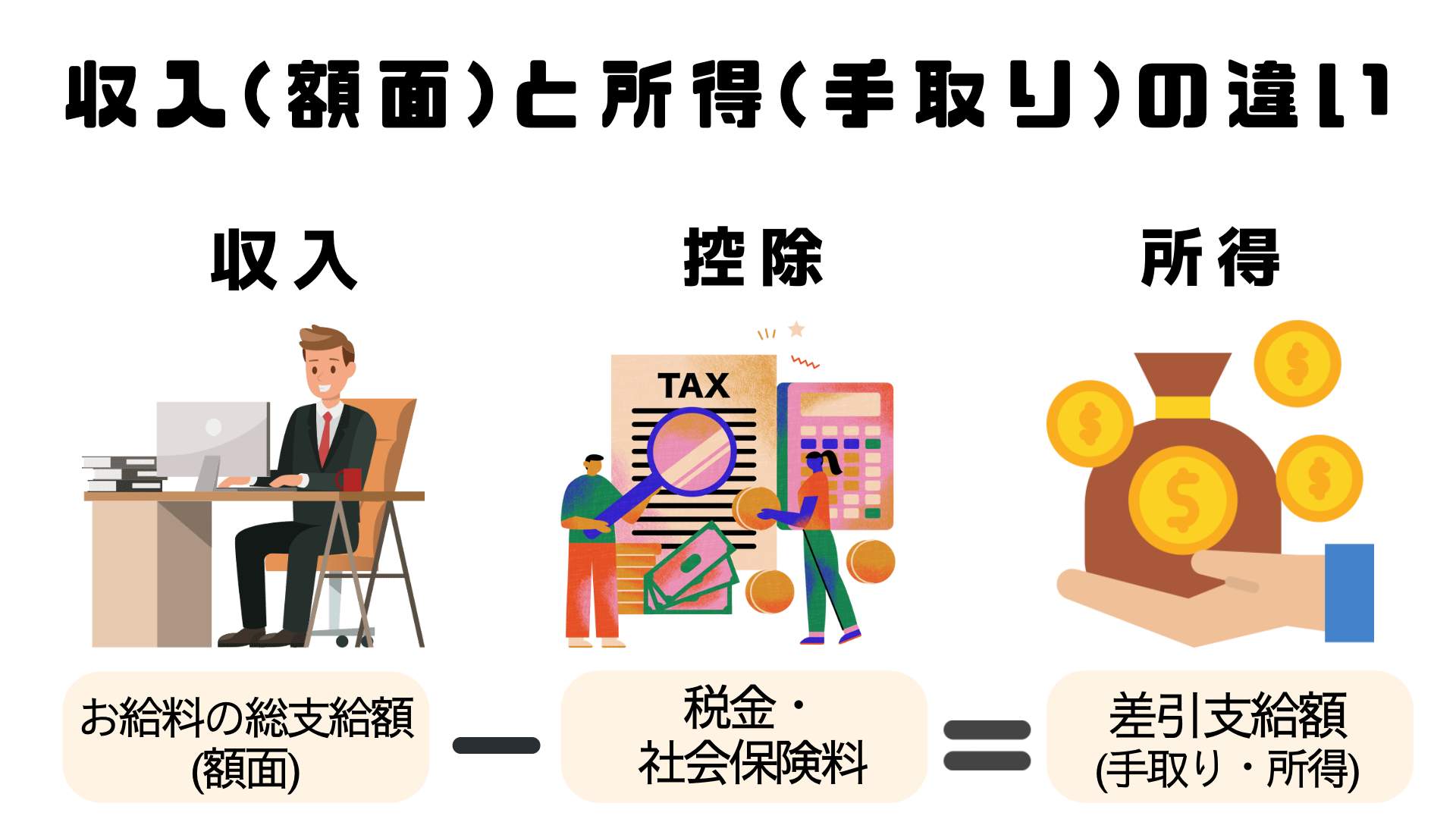

個人事業主の場合は1ヶ月の売上から治療院の家賃や光熱費などの固定費を除いた分がご自身のお給料になるケースが多いでしょう。

さらにそこから税金と社会保険料を引いた金額が1ヶ月の手取り(所得)となります。

つまり、差し引かれる税金+社会保険料の金額が多ければ手取りは減るし、少なければ手取りを増やすことができます。

実は先述の【収入を増やす】よりも【節税】の方がカンタンに手取りを増やすことができます。適切に申告しないことは脱税です。脱税ではなく、適切な方法で節税をして賢く手取りを増やしましょう。

そして4つ目にリスクに備えること。就業不能になった場合など十分な収入を得られない状態になった時への備えをしましょう。

最後に余剰資金で運用に回すことが資産作りの5つのステップとなります。

「当たり前の話じゃねーか、もっと一発逆転できるウマイ話はないのか」

とお思いの方もいるでしょうが、残念ながら余程の強運がない限りウマイ話はないのです・・・

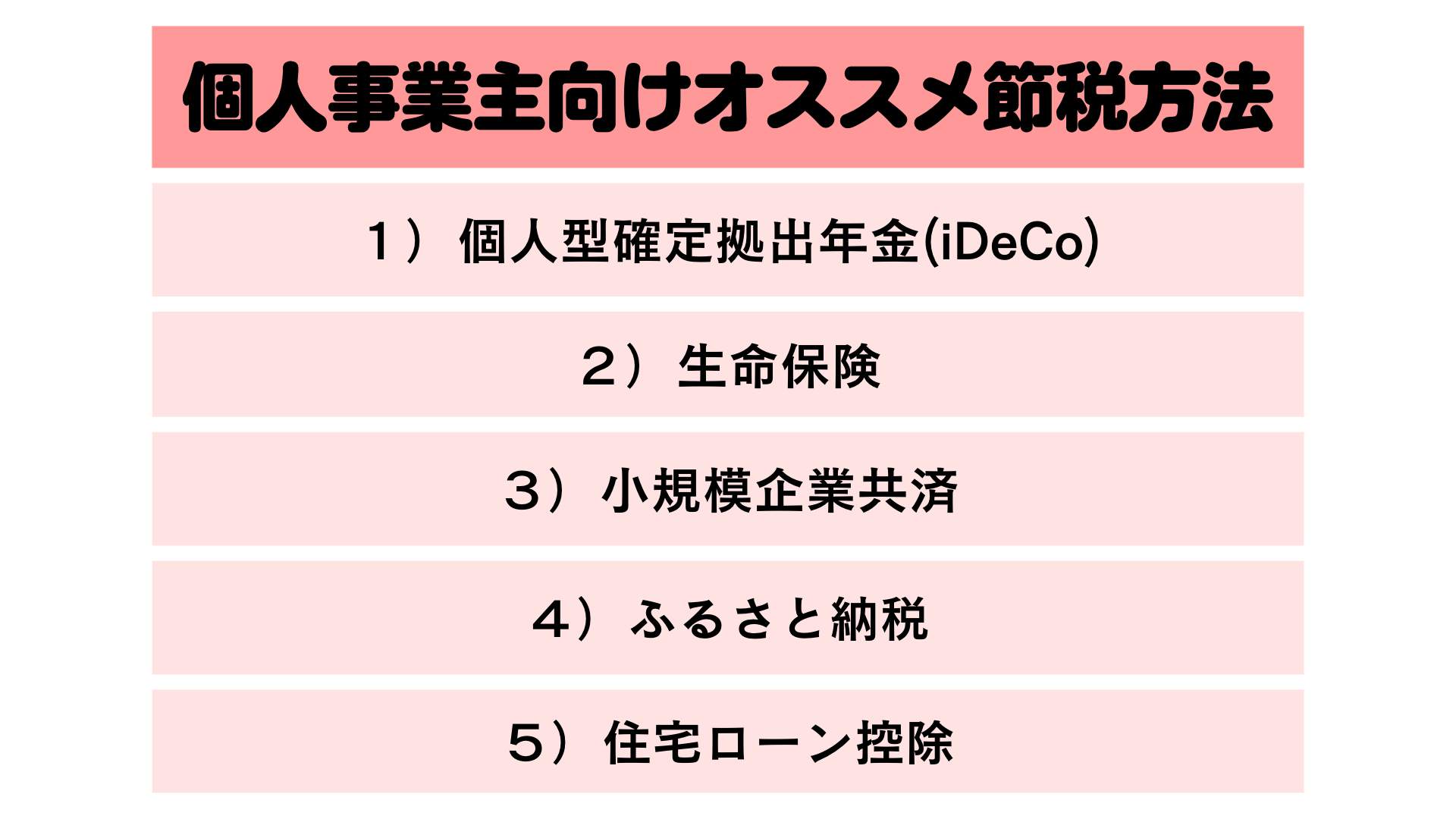

個人事業主にできるオススメ節税方法

個人事業主・会社員に関係なく、個人として可能なオススメ節税方法をご紹介します。

中でもオススメは個人型確定拠出年金、通称iDeCo(イデコ)です。

iDeCoとは毎月個人で決めた金額を国内外の株式や債券などに投資・運用し、積み立てることで将来年金として受け取ることのできる金融商品です。個人事業主であれば、ひと月最大¥68,000(年最大/¥816,000)まで拠出が可能で、その全額が所得控除となります。また、通常、運用益にかかる源泉分離課税(約20%)も非課税となり、受け取り時も各種控除が適用となります。

カンタンにいうと、「住民税と所得税も下げられるし、運用もできるし、運用で利益が出ても非課税だし、受け取る時もお得に受け取れるぜ!!」というメリットの大きい制度です。

iDeCoは銀行・証券会社など各金融機関で加入することができます。金融機関によって取扱商品や手数料に違いがあるので下記ホームページなどを参考に吟味してみるといいでしょう。

<参考>

一般社団法人投資信託協会:iDeCo(個人型確定拠出年金)ってなぁに?https://www.toushin.or.jp/dc_contents/ideco/index.html

一般社団法人投資信託協会:iDeCoってなぁに?ー加入手続き〜加入後の流れーhttps://www.toushin.or.jp/dc_contents/ideco_howto/index.html

iDeCoナビ:取扱金融機関比較

https://www.dcnenkin.jp/

しかしながら、iDeCoは60歳まで引き出すことができませんので、流動性(使い勝手)という面ではデメリットでしょう。

2つ目の生命保険では生命保険料控除によって節税が可能です。一般生命保険・介護医療保険・個人年金保険に加入することでそれぞれの控除を受けられ、所得税は最大12万円の所得控除、住民税は最大7万円の所得控除が可能となり、節税になります。

生命保険料控除の最大のメリットは保障も同時に手に入るということです。

小規模企業共済やふるさと納税、住宅ローン控除の詳細については参考URLを記載しておきますので、そちらをご参照下さい。

<参考>

中小機構:小規模企業共済とは

https://www.smrj.go.jp/kyosai/skyosai/about/index.html

総務省ふるさと納税ポータルサイト:よくわかる!ふるさと納税https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/about/

国土交通省:住宅ローン減税制度について

https://www.mlit.go.jp/common/001490627.pdf

資産運用は目的との掛け合わせが大切!!

最後に個人事業主向けのオススメ運用方法をご紹介します。

実は制度によっては運用だけでなく、+αの効果も見込めるものもあります。その為、運用目的に応じた運用方法を選ぶことも大切です。

今回は金融商品の中でも低額から始められる運用方法をご紹介します。

1)運用と流動性(使い勝手)ならNISA

NISAは一言で言えば、「税金が掛からなくて運用益も見込める預貯金」です。株式や国債で運用するものですからリスクが無いわけではありません。しかしながら、銀行に預けていてもお金が増えない時代ですので長期保有を前提とした場合は銀行での預貯金よりもお金が増える可能性があります。さらに、銀行預金には源泉分離課税として約20%の税金が掛かりますがNISAでは運用益は非課税です。

またNISAは口座を持つ金融機関のホームページから引き出しもカンタンにできます。流動性のある運用方法が望みの場合はNISAが当てはまります。

<参考>

金融庁:NISAとは?

https://www.fsa.go.jp/policy/nisa2/about/index.html

2)運用と節税ならiDeCo

前述の通り、iDeCoは運用も節税も可能な一挙両得な制度です。60歳まで引き出しが不可能な為、流動性(使い勝手)には欠けますが、老後資金の備え×手取りUPにはぴったりな制度でしょう。よって節税効果の高い運用方法を選ぶならiDeCoがオススメです。しかし、こちらも株式や国債へ投資をすることになりますので元本割れのリスクはあります。

3)運用と保障なら生命保険

生命保険の主な目的は保障ですが、こちらも節税効果があります。また、終身保険・個人年金保険・学資保険など【積み立て+運用】も可能な保険商品もあります。より運用利率の大きい外貨建て保険もありますが、やはり保障を手に入れることが主な目的となりますし、保険会社の運営費用なども保険料に含まれます。NISAやiDeCoに比べると月々の費用負担が大きくなりやすいでしょう。

また、生命保険の場合も、「保険期間満了」や「払込期間満了」を待つまでは元本割れとなってしまう為、流動性には欠ける運用方法となります。

ですが、運用×節税×保障の3つの効果があるのは生命保険だけといえます。

いかがだったでしょうか?

もっとカンタンに資産が作れると思った方には残念な内容だったかもしれません(苦笑)

資産運用は「生活のベースをきちんと整えてから」が原則になります。

ご自身でビジネスをしている人はきっと将来やりたいことも多いはずです。描いた未来を実現するには資産と備えが必要です。比率や商品といった具体的な運用方法やリスクに備える為の具体的な手段・商品などもお伝えしていければと思います。

あはき師の先生方のお仕事は健康という資産の価値を守り、高めるお仕事でもあります。

身体もお金も整えて、人生を健やかに・豊かにしていきましょう。

<講師プロフィール>

濵嵜虹之介(はまさきこうのすけ)

株式会社ワンダフルライフ所属。

【保有資格】

2級ファイナンシャルプランニング技能士(国家資格)

トータルライフコンサルタント(生保協会認定FP)

住宅ローンアドバイザー

25歳から未経験ながら金融・保険業界に飛び込み、現在では多くの顧客からの支持を集めている。一般社団法人 日本こどもの生き抜く力育成協会関東支部長。お金の概念などを4歳から楽しく学べる体験型イベント【キッズマネースクール】を精力的に開催。これまで300名を超える子どもたちとその保護者へ金融教育を提供してきた経験を活かし、全国の後進育成にも注力している。

ー濵嵜先生へのお問い合わせ先はこちらー

メール:hamasaki_ko@w-life.co.jp

※「『AHAKI BASE』を見た」とお伝え頂ければ無料で相談を承って下さいます!

<ライティング・編集>

鈴木恭平

あん摩マッサージ指圧師

2021年「より多くの人が正しい”あはき”を受療できるように」とコンプライアンス意識とプロフェッショナル意識の高いあん摩マッサージ指圧師・はり師・きゅう師の紹介サイト『AHAKI BASE』を立ち上げ。

(”あはき”はあん摩マッサージ指圧師・はり師・きゅう師の略称)

同年、なりひら治療院開業。

より多くの人に”あはき”を知ってもらうことで、より多くの”あはき師”が働くことができる世の中になるという想いのもと、よりたくさんの先生方のご紹介と”あはき”についてを発信していきます

AHAKI BASEでは掲載して下さるあん摩マッサージ指圧師・はり師・きゅう師の先生方を募集しています。ご興味のある方は是非お気軽にお問い合わせ下さいませ。